估價師談:如何判斷房屋的價值

為充分掌握房市脈動,並判斷合理房屋的價格與價值,避免房地產投資的盲目性,住展雜誌特別採訪了三位專業的不動產估價師,希望透過這次的採訪,讓消費者能輕鬆學習,並透過簡易管道判斷房屋價值。

隨著通膨議題及投資房地產的熱度升溫,許多人開始對房地產投資感興趣,特別是手中有閒錢、閒屋的人。但由於每個人看不動產的價值都有不同的看法與觀點,一般而言,屋主都覺得自己的房屋保養的好、離市區近、交通便利…等,覺得自己的房子價值高,可以賣個好價錢。而買方則覺得屋主的房子社區管理差、離市區近、噪音高、鄰接巷道狹窄出入不便…等,覺得房價太貴沒有那個價值。所以需要有公正、客觀、專業的第三者~「不動產估價師」,以科學的方法,準確地判斷出房地產值多少錢。那麼有什麼簡易的方式能夠判斷出房子的價值?

宏大不動產估價師事務所 執行長 郭國任 掌握估價六大法則 輕輕鬆鬆學得竅門

宏大不動產估價師事務所執行長郭國任,對於房價簡易評估的方法,提出了六大簡易估價的方法。

一、從附近新成屋價格推算中古屋~計算的方式為↓中古屋單價等於新成屋單價乘以【一減〈屋齡乘一%加五%~二十%經濟折舊〉】。在經濟折舊上,大台北地區內屋齡十年以上的中古大樓,經濟折舊一般為五%~十%,十年內的新大樓則降至○~五%,需求強烈地區不須進行經濟折舊,大台北地區以外區域的經濟折舊為十%~二十%,亦可以中古屋單價估算新成屋單價。

二、從租金報酬率估算合理房價~計算的方式為↓房價等於年租金除以年報酬率,目前平均住宅年報酬率二~二.五%,店面年報酬率二.三~二.八%,辦公室、套房年報酬率二.五~三.五%。

三、市價比較法~郭國任建議,多方探詢標的所在地的仲介公司及經紀人,並參考各仲介公司公佈的區域成交個案。

四、從法拍屋拍定價格估算~計算的方式為↓大台北地區房屋價格等於拍定價格除以○.八五~○.九五,其他區域,市價等於拍定底價除以○.七五~○.八五,精華區與房市較差的區域,法拍屋的拍定價格會接近或等同於市價。

五、詢問銀行~建議有融資需求者,可請銀行進行價格估算,以及預估可供貸款金額,但應注意銀行估價對於裝潢、增建,或非合法使用部分之估價均較為保守,買賣雙方均應考慮風險及需求,進行調整。

六、車位價格估算~計算的方式為↓平面車位等於房屋每坪單價乘以四~五倍,坡道機械式車位等於平面車位乘以○.六~○.七,機械車位等於平面車位乘以○.五~○.六,車位依所在樓層不同,每層價差約五~十萬元。

郭執行長認為,要評估合理的房價落點或區間,「勤作功課」、也就是要多花時間到建案工地或房屋個案多看多比較非常重要,因為天下沒有好康又便宜的房子會從天上掉下來,唯有自己多看、多聽、多比較,並多認識地產專業人士,多看地產相關新聞與資訊,再搭配估價師建議的幾個基本原則,郭國任說,判斷房屋價值的撇步說明了是「存乎一心」是也!

永慶不動產估價師事務所 所長 郭大誠 不同產品不同估法 不能一言堂七折八扣

對於房屋(包括預售、新成屋、中古屋)價格是如何估價出來的呢?永慶不動產估價師事務所所長郭大誠表示,預售屋價格決定於,「(土地成本+營建成本+管銷+正常利潤+預期通貨膨脹率,並加上未來可能景氣上漲空間(超額利潤)」而得。

郭大誠說,預售屋、新成屋、中古屋三種類型房屋性質略有不同,在房地產市場景氣熱絡時,預期增值心理影響,預售屋價格往往高於新成屋約一至二成,而在市場景氣較差時,預售時銷售情況不佳,在即將完工交屋時,則往往會有一至二成的折扣空間,在評估預售屋價格時需格外注意其景氣的好壞及時間點。郭大誠說,原則上,預售屋價格大於新成屋價格,新成屋價格又大於中古屋價格,主要因素為建物會折舊。

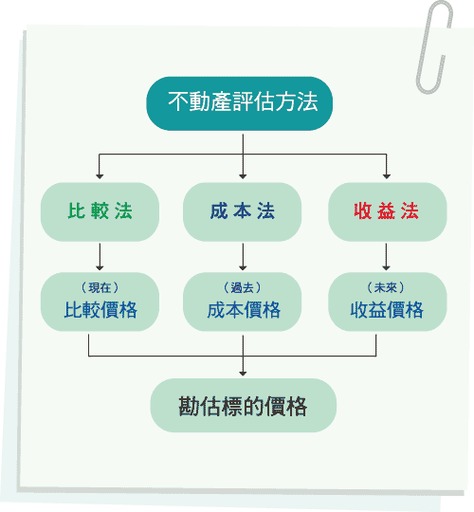

郭大誠所長也提出了房屋估價的三大基本方法給消費者參考,即「比較法」、「收益法」及「成本法」。比較法為以比較標的(案例)價格為基礎,經比較、分析及調整後,以推算勘估標的價格之方法。而收益法則以勘估標的未來平均一年期間之客觀淨收益(總租金收入減相關費用),應用價格日期當時適當之收益資本化率(折現率),推算勘估標的價格之方法。至於成本法,則為求取勘估標的於價格日期之重建成本或重置成本,扣減其累積折舊額或其他應扣除部分,以推算勘估標的價格之方法。

估價的四大要領

對於如何掌握房屋估價的要領,郭大誠所長提出了四大要點,第一、要充份了解各類型產品的主要價格影響因素。如為住宅用不動產,則需生活機能、寧適度、交通便捷及綠地休閒設施等;如果是商用不動產則需注意人潮動線、停車設置、商圈腹地及大眾運輸。第二、了解相關法令與用途限制。第三、蒐集合適的比較個案(含租金、成本、收益、利潤等資料)。第四、分析案例並進行比較並選擇適當的估價法。

郭大誠表示,在比較法運用上,除就按例各項區位、個別條件與本案經比較調整外,在案例選取上需判斷案例價格合理與否,是否有偏離市場行情的情況,及就價格形成上與其具備條件是否吻合相當,譬如有室內裝潢、頂樓增建或未登記地下室使用的案例價格通常較高,但是資訊揭露不完全的情況下,一般估價人員或民眾不易察明,容易造成價格判斷失誤。

掌握好市場脈動

而運用收益法估價方面,郭大誠認為,在現今低利率時期,市場游資充沛的情況,近幾年房地產交易熱絡,房價屢攀新高,投資購屋者看的往往是房屋未來增值利益,而非考量可能之租金收益。郭大誠說,租金收益調整幅度遠落後於市場價格漲幅,兩者間連結已明顯脫鉤,產生嚴重不對稱性,在實際運用租金收益面推算房屋價格,需注意未來利率走勢及實質經濟情況能否支撐持續攀高的房價。

至於成本法估價,係就土地取得成本及建物興建成本,加上設計、管銷等費用及利潤,推算房屋合理價格。房價與土地成本大致呈現正相關情況。房價高,建商取得土地成本相對高,而建商取得土地成本越高,相對就必須賣更高價格,兩者互相堆疊下的結果就是推升房價。因此運用成本法估價時,對房價及市場脈動需具相當精準的掌握程度,不致於隨市場消息面起舞,高估房屋的價格。

風險高低細思量

郭大誠所長還提出估價運用場合及應注意的事項,他表示,一般住宅主要運用比較法,但須注意案例資訊揭露不完全(不夠透明)情況下,一般民眾不易察明,造成解讀錯誤,以致價格誤判。

而收益型不動產主要運用收益法,但須注意租金的合理性,是否為短期租約或免租金期優惠造成租金表價較高,或者因租方為特殊行業以致於租金較高、商圈變動造成未來收益增減。至於成本法主要運用於土地開發分析及新建建物的價格評估上,也須注意各項利潤與成本的配合及正確性(例如房價需搭配適當之建物成本、開發期長短與利潤風險之關係等…)。

郭所長提醒購屋者,不動產估價技術規則規定不動產估價師需採取兩種以上估價方法進行估價,以上建議為供一般民眾簡易評估用,是基本的估價概念。

對目前房屋開價與成交價差距大的看法,郭所長說,開價與成交價會有相當程度之落差,因為景氣好,建商會一直挑戰高價。建商開價會考量未來成本的變動,如果他把房子全賣了,此時他會面臨成本大幅上漲(通膨)風險或未來價格大幅上漲,未掌握到超額利潤,而減少他的獲利;至於消費者則要去判斷此價格在未來是否能夠實現?他說,建商開價與成交價差距還是要視個案而定,不是一言堂的能說是七折還是八扣的。

瑞普國際不動產估價師事務所 所長 吳紘緒 蒐集彙整成交行情 透過比較掌握買賣點

瑞普國際不動產估價師事務所所長吳紘緒表示,一般來說,判斷房子的價值可以經由以下幾種管道收集成交價格資訊:

一、不動產經紀公司~選擇一家品牌好、信譽好的仲介經紀公司向其詢問市場的買賣價格。因為具有一定規模的仲介經紀公司,其客源較為充足,且其從業人員每日的工作內容均與房地產買賣相關,最熟悉該區域在特定時點的市場買賣價格。

二、金融機構~一般銀行在核貸房屋貸款時都會要求消費者提供買賣契約書,並根據該地區房屋市場的買賣情況,及房屋的狀況評估該標的市場價值,以降低其放款風險,故其亦相當熟悉市場買賣價格。

三、買賣當事人~就是多詢問於近期內,曾買賣過同社區相同類型物件的屋主或該社區附近相同類型產品的住戶,打聽成交買賣價格,或在社區附近找找看有無正在出售的房子,參考其欲銷售的價格。

四、不動產相關網站~官方的內政部地政司、各縣市地政處及民間的住展房屋網等地產網站上,設置有成交資訊查詢系統,供消費者查閱,購屋者可以輕鬆的上網,即可充分掌握房市的真正的脈動與周邊房屋的最新成交價格。

吳紘緒說,透過比較個案法則,消費者可利用上述四大簡易管道蒐集的成交資訊,選擇較適當的參考標的,再根據房子在特定的時間、情況、地段、環境等各種因素進行修正,進而得出一個比較接近市場行情、能反映房地產真實價值的結論。

事實上,上述這些估價師提供的簡易估價理論與方法,在市場物件作定位修正時,都要依據精密的知識與豐富的經驗,如果不由經驗豐富、判斷力正確,且對地方上之不動產特性或交易習慣具備豐富知識之估價人員進行估價,可能無法準確地評估出該房地產的價值。

作為一門學科的房地產估價,是以房地產估價活動為研究對象,重點揭示房地產價格形成和運動的規律及其如何度量的科學。這門學科是隨著房地產估價活動的活絡而發展,同時反過來又指導和推動著房地產估價活動的發展和科學化、規範化,並提供給想一窺並進入不動產估價消費者的入門指引。

留言列表

留言列表